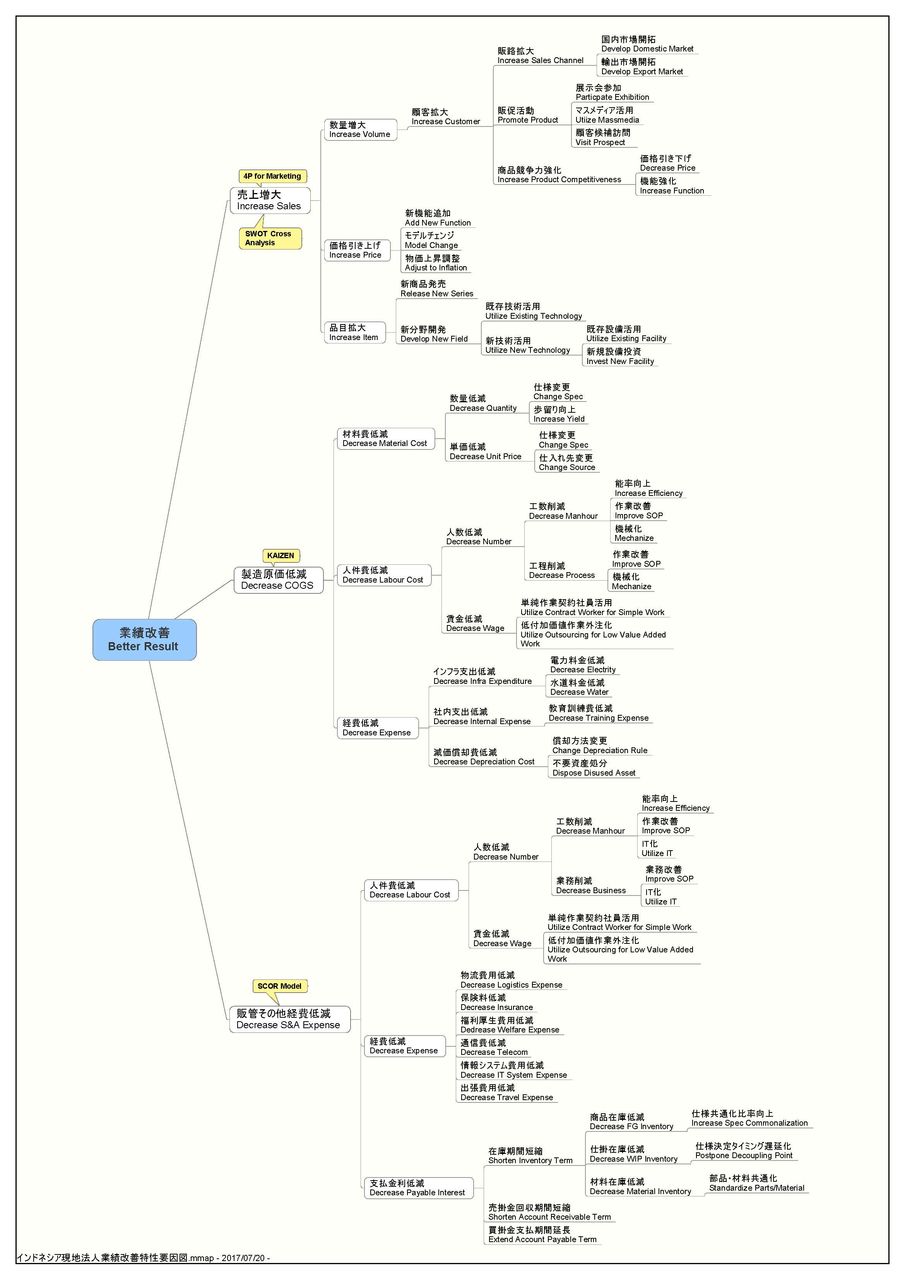

インドネシア工場業績改善対策

左の図は工場の業績改善を特性要因図的に示したものですが、これらの要因の中から、インドネシアならではのものを抜き出して具体的な改善事例を考えてみたいと思います。

売り上げ増大対策

①展示会参加による輸出市場開拓

ジャカルタやスラバヤの展示会場では頻繁に色々な産業分野の展示会を開催しており、国内だけではなく海外からも多くのバイヤーが訪れます。展示ブースの利用は有料で30万円以上するのが普通ですが、新たな顧客開拓の機会として期待されます。

展示会情報

②ビジネスマッチングサイト利用による新規顧客開拓

日本の中小機構が運営するビジネスマッチングサイトですが、インドネシアではKADIN(インドネシア商工会議所)が日系企業とローカル企業への展開を進めています。下記サイトから登録すると利用は無料です。

J-Good Tech

製造原価低減対策

①賃金低減

輸送機器関連産業を中心に日系企業が多く集まるジャカルタ東方の工業団地群では、もはや『安くて豊富な労働力』と言うかつてのインドネシア進出のキーワードは当てはまらなくなっています。この地域に日系企業が集中したこともその一因でしょうが、労働主役型で、納入先への物流条件がさほど厳しくない場合は、最低賃金が半分以下のジャワ島内の僻地、あるいは他島への進出や移転を考えるべきでしょう。

②能率向上

あくまでも私の経験値ですが、操業開始当初は日本の作業能率の30%程度ですが、5年後くらいには80%くらいまで向上することは期待出来ます。但し、現地でSOP(Standard Operating Procedure)と呼ばれるいわゆる作業指導書がインドネシア語でしっかり整備されていることや、定期的に日本から熟練工が先生として指導に来ることが前提です。

③原価償却費低減

減価償却費は利益性のコストですから、利益として速く回収したい場合は定率法を適用し、回収は遅くなっても良いから操業開始時点での製造原価を抑えたい場合は定額法を適用することが選択出来ます。有形固定資産の減価償却法は以下のように分類されています。

第1分類 耐用年数4年以下 50%定率法 または 25%定額法

第2分類 耐用年数4年超8年以下 25%定率法 または 12.5%定額法

第3分類 耐用年数8年超16年以下 12.5%定率法 または 6.25%定額法

第4分類 耐用年数20年 10%定率法 または 5%定額法

建物類 耐久年数20年の常設建物 5%定額法 耐久年数10年の非常設建物 10%定額法

販売・一般管理費低減

①物流費用低減

工場にとって物流は付加価値を生まないプロセスです。自社倉庫を建て、自社トラックを調達し、運転手を社員として採用するなどは出来るだけ避けて、いわゆる3PL(3rd Party Logistics)なる会社にこれらのプロセスを丸投げすることをお薦めします。自社のインフラとして整備すると操業度に関係なく固定費として発生しますが、これだと売り上げに準じた変動費ですのでメリットが大きいはずです。ましてや、渋滞地獄のインドネシアでトラックと運転手の効率的な運用を管理するなど気が遠くなるような話です。

②支払金利低減

日本に比べるとインドネシアは驚くような高金利の国です(日本の超低金利も異常ですが・・・)。しかも海外から金利の安いドルや円を借りようとすると格付け機関からの査定を受けなくてはならないなどの制約があり、インドネシアルピアで借りると年間10%前後の金利が科せられます。ですから運転資金回転率を上げることが大事になりますが、そのためには材料・仕掛・商品の全ての在庫期間を短縮し、売掛金回収期間を短縮し、そして買掛金支払期間を延ばすための工夫が必要です。また、材料・仕掛・商品を合わせた在庫日数は同じでも、単価の低い材料の状態での在庫日数を増やすなどの工夫も必要です。そのためには仕様の共通化を推進しなくてはなりません。